来源:一瑜中的

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

前言

近三十余年,广东、江苏一直稳坐我国经济的头两把交椅。作为经济第一大省“一把手”,广东省委书记也长期位居中央政治局委员之列。2024年,两省GDP差距大幅缩减,再次引起市场对粤苏模式的探讨。作为我国经济的“TOP2”,除了经济体量大的共有特征,两省在其他领域的模式,可以说是“风格迥异”。除了我们熟知的“核心”“散装”经济模式外,还涵盖财政、基建、地产、消费、产业等多个领域。对粤苏模式的拆解,也是在分析当前经济不同领域的演变趋势。

报告摘要

一、GDP:核心VS散装

广东省内GDP集中度较高,以广深等城市为“核心”;江苏更为均衡,呈“散装”模式。用省内倒数两个城市的GDP/前两个城市的GDP衡量:2024年,广东该指标为4%,省内差距是24省份中最大的(不包括直辖市等);江苏该指标为21%,在24省中排名第五,是6个经济大省中最均衡的。时间序列看,疫情之后,江苏的省内差异加速缩小,广东的改善尚不明显。

二、财政:集权&分权

1、央地之间:江苏获得的中央支持更多

我们定义两省对中央净贡献=地方直接上缴中央收入+财政四本账中上缴中央收入-财政四本账中中央支持。地方直接上缴中央收入,为地方最原始的公共预算收入中,划分的中央级收入,但除深圳外,其他地区数据缺失,用上缴中央税收替代。由于深圳统计口径更全,因此可能高估广东-江苏贡献差距。

广东对中央净贡献更多,但两省差距在缩小。2019-2024年,江苏对中央净贡献年均近2800亿元,广东年均约7800亿元,年度差距5千亿元,相当于广东年均广义财政收入的25.7%。到2023-2024年,差距缩小到3400-4000多亿(2024年不考虑化债,包括化债为6500多亿),原因主要是广东获得更多专项债限额。

2、省级以下:集权分权模式及四点影响

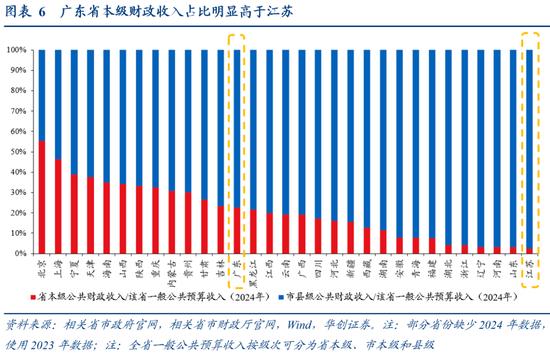

经济发展均衡程度的不同,造成广东省级财政更“集权”,江苏省级财政更“分权”的现象。因为广东需要转移支付分配给欠发达市县。2024年,广东省本级收入占比22.6%;江苏省本级收入占比为2.5%,在31省中占比最低。

上述经济和财政模式的差异,可能造成四方面的影响:一是省内强市自留率的差异,2021年,我们统计的江苏南京等9城,税收自留比例平均为51.3%,广东广州等3城均值为31.8%。二是区县财政自给率的差异,2024年,江苏区县财政自给率为75%,广东区县财政自给率为39%,江苏在31省中表现最好。三是区县政府债务率的差异。财政“造血”能力不同,进一步导致债务压力差异。2024年,广东区县政府债务率均值为614%,较2019年翻了约6倍(101%);江苏区县债务率绝对值和增速都更低。2024年,江苏区县政府债务率均值为129%,不到2019年的2倍(77%),区县政府债务率在全国次低。四是城投层级及债务率的差异,江苏城投多且集中在区县,广东城投少且集中在地级市。受城投债影响,江苏的宽口径债务率较高,与广东的差距明显缩小。

三、基建:下行VS上行

2019年前后至今,江苏基建增速呈上行趋势,广东则与之背离。分行业看,两者在电力、热力生产供应业,交通运输(铁路运输),水利管理三个行业差距明显,这些领域主要是中央主导投资。

背后原因可能包括两个方面:存量差异、重大项目安排时序不同。存量方面,以交通为例,十二五到十三五期间,江苏交通投资额不到广东一半;目前江苏铁路、高速里程也明显低于广东。重大项目方面,广东重大项目已经经过数十年高增长,近两年增量有限,且珠港澳大桥等部分重大区域项目已于近年先后完工。江苏重大项目安排相对平稳,长三角规划相关的一些基建正在推进中。

四、地产:关联更高VS更低

1、经济关联度:广东的关联度更高

从GDP占比和上市企业两个角度来看:1、GDP占比:广东(15.2%)>全国(13.5%)>江苏(12.8%)。上述地产产业链包括:房地产+建筑业+家具制造+家电四个行业,2024年的GDP占比。2、上市企业全国占比:广东营收(50%)≫江苏营收(3%)。上述营收统计房地产开发(A股+港股,其余行业为A股)、家用电器、家居、建筑材料、装饰装修5个行业的10个细分领域。

2、财政关联度:江苏的关联度更高

粤苏均是土地财政大省,但江苏土地财政收入规模更大、依赖度更高。如果以(土地出让收入①+地产相关5种地方税收②+房地产开发企业所得税③*40%的地方分成比例)/广义财政收入,来衡量地方的土地财政依赖度:2024年,江苏(49%)>广东(31%)>全国(25%)。

广东虽然依赖度较小,但土地财政收入降幅更大、量减更多。2020-2024年,江苏分子三项收入从1.28万亿降到9000亿(-3800亿,占其2024年广义财政收入21%),广东从1.16万亿降至5200亿(-6400亿,占其2024年广义财政收入38%),较江苏多减2600亿。降幅:广东(55%)>全国(36%)>江苏(30%)。

五、消费:承压VS平稳

疫情以来,广东的居民消费支出增速,从领先转变为落后江苏。

可能原因包括三个方面:收入增速差异、消费倾向差异和农村居民消费差异。收入增速方面,近两年江苏居民消费可支配收入明显高于广东,其“优势”主要在转移性收入占比高(20%>6%)、工资性收入增速快。消费倾向方面,广东居民消费倾向尚未恢复到疫情前,江苏已高于疫情前,两者差距不断缩小。地产的表现差异,可能是影响两省消费倾向的重要原因。以财产性收入/居民可支配收入为衡量指标,粤苏22个有数据城市中,财产性收入占比和去年城市社零表现呈现负相关关系,江苏城市财产性收入占比整体更低,社零表现更好。农村居民消费方面,近两年两省农村居民消费的差异,要明显大于城镇消费差异。影响因素可能包括农村居民收入、及农村县域消费供给差异等。

六、产业:中下游VS中上游

对比江苏,广东的产业更多分布在下游,更接近终端消费者。这在万亿产业分布、重点产品全国产量占比、上市企业行业分布三方面均有所体现。如在重点产品产量上,2024年,广东生产了全国44%的工业机器人、39%的光电子器件、41%的手机、58%的彩电和35%的空调,江苏则生产了33%化纤、20%以上的工程机械、46%的船舶(2023年)和33%的光伏电池。

产业差异可能带来两方面影响:一是广东生产更易受消费波动影响,其规上工增增速和全国社零增速相关系数更高。二是江苏产业结构或更契合新兴市场需求。按HS编码计算(22个大类),2024年,我国对东盟出口的前7类商品为机电、纺织、车辆船舶等运输设备、化工、塑料橡胶等,合计占比81%。2022年,广东上述7种产品出口,占全省整体出口的82%,江苏则高达93%。2024年,江苏对共建“一带一路”国家出口占比47.5%,高于广东的近40%。

风险提示:区县级数据不完备;上市企业不能代表整体情况;外需冲击超预期。

报告目录

报告正文

广东VS江苏:风格迥异的TOP2

近三十余年,广东、江苏一直稳坐我国经济的头两把交椅。1989年以来,广东已经连续36年蝉联全国GDP榜首。1993年以来,江苏连续32年位居全国第二。作为经济第一大省的“一把手”,广东省委书记自1993年以来,在任时一直位列中央政治局委员之列。

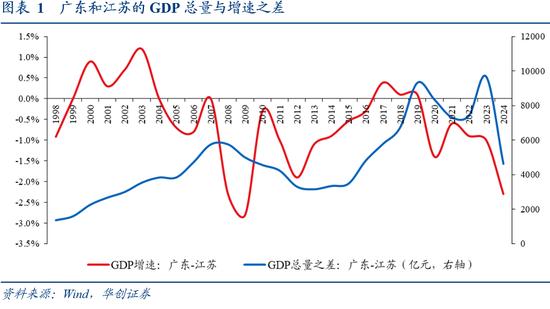

2024年,两省的GDP差距大幅缩小,引起市场对粤苏模式的再探讨。2024年,广东GDP总量14.16万亿元,增速3.5%;江苏为13.7万亿元,增速5.8%。两者GDP增速差2.3个点,总量差距4625亿元,较上一年的9683亿元的差值明显缩小,接近2009-2010年的水平。2008年金融危机后,两省也出现过类似情况:广东和江苏的GDP差距,从2008年的峰值(5759亿)逐步缩减直到2015年(3476多亿),但广东随后再次拉开差距。

作为我国经济的“TOP2”,除了经济体量大的共有特征,两省在其他领域的模式,可以说是“风格迥异”。这不仅涉及我们熟知的广东“核心”、江苏“散装”模式,还涵盖了财政、基建、地产、消费、产业等其他多个领域。对粤苏模式的拆解,也是对当前经济各领域演变趋势的分析。

一、GDP:核心VS散装

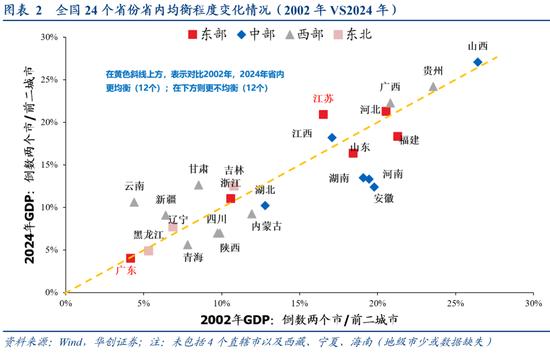

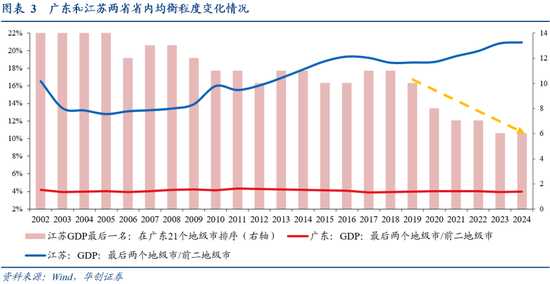

广东省内GDP集中度较高,以广深等城市为“核心”;江苏更为均衡,呈“散装”模式。我们用省内倒数两个城市的GDP/前两个城市的GDP来衡量(简称省内均衡指标):2024年,广东最后两个城市GDP仅为广深的4%,省内差距是24省份中最大的;江苏省内均衡指标达到21%,在24个省份中排名第五,是6个经济大省中最均衡的。(注:统计24个省份,是因为未统计4个直辖市以及西藏、宁夏、海南,地级市少或数据缺失)

从时间序列看,江苏的差异在逐步减少,广东还未见明显改善。

江苏:疫情以来,省内差距迅速缩小,即GDP体量靠后的城市,整体增速更快。2002年-2019年,江苏省内均衡指标从16.5%提升至18.7%,累计提升2.1个点;而2019-2024年的五年间,省内均衡指标迅速提升至21%,累计提升2.3%,超过此前17年的幅度。横向对比看,2002-2024年,江苏的省内均衡指标累计提升4.4个点,增幅在24个省份中居于第二位。

广东:变化还不明显。2002-2024年,省内均衡指标在4%上下窄幅波动。

江苏GDP体量靠后的城市,增速不仅快于省内靠前城市,同时也快于广东的偏尾部城市。如果看江苏最后一名GDP城市(共13个地级市),在广东21个地级市的排序,2002年是14名,2019年是第10名,到2024年已迅速提升至第6名。

除了城市层面的差异,两省县域经济同样差异巨大。我们统计赛迪研究院(工信部直属单位)发布的中国百强县名单中,两省自2017年以来的入围情况。该榜单设置多个指标,对县(县级市)进行综合评价。据光明网报道文章《2023中国县域经济百强名单发布》,“2023赛迪百强县设置评价‘双门槛’,即GDP≥600亿元,一般公共预算收入≥20亿元,从经济实力、增长潜力、富裕程度、绿色水平4个一级指标,以及8个二级指标、27个三级指标进行综合评价”。

江苏的40个县(县级市)中,2017-2024年入围个数在25上下,稳占百强榜单的1/4;如2024年,江苏入围25个,其中昆山等地包揽了前4名;前10名中,江苏占据6个。

广东的57个县(县级市)中,2017-2024年入围数在1-2个,排名相对靠后。如2024年,广东入围的两个县(县级市),分别位居66名、87名。

二、财政:集权VS分权

(一)央地之间:江苏获得的中央支持较多

央地财政关系,关注两省获得的中央净支持差异,对应两省对中央净贡献差异。我们定义两省对中央净贡献=地方直接上缴中央收入+财政四本账中上缴中央收入-财政四本账中中央支持。其中:1)地方直接上缴中央收入,为地方最原始的公共预算收入中,划分的中央级收入(如2024年,来源于深圳辖区的一般公共预算收入10234.7亿元,其中:中央级收入6320.5亿元;地方级收入3914.2亿元)。但除深圳外,其他地区数据缺失,因此其他地区使用上缴中央税收数据,公式为税务部门组织的国内税收收入-一般公共预算收入中的税收收入。由于深圳使用的是更全面的公共预算收入数据,广东其他地区、江苏全省是税收收入,因此可能高估广东-江苏的差异。2)财政四本账中,分别计算上缴中央收入和中央给予支持,如在政府性基金预算中,地方收入项包括专项债限额分配、置换隐债再融资专项债、上级补助收入(包括特别国债)。

江苏获得的中央净支持更多(对应净贡献更小),但两省差距有缩小趋势。2019-2024年的六年间,江苏对中央净贡献年均近2800亿元,广东年均约7800亿元,年均差距5千亿元,为广东年均广义财政收入的25.7%。但两省差距在逐渐缩小,2019年两省差异5734亿元,2023年已缩小至3423亿元;2024年差异为4063亿元,为当年广东广义财政收入的24%(剔除化债部分,若包括化债则差异为6574亿元,为当年广东广义财政收入的38.7%)。差异缩小的原因,主要是广东在专项债分配额度有明显提升,从2019年的1800多亿,提升到2024年的5千多亿。

结构上看,广东上缴中央税收&养老金调剂更多,专项债限额额度也更多。税收方面,2023年,广东上缴中央税收(深圳为公共预算收入)1.33万亿元,江苏为7610亿元,两者相差5692亿元。差异来源主要是广东税收基数更大,如果看两省上缴税收收入/税务部门组织的国内税收收入,两者差异并不明显,2023年江苏占比51%,广东为47%。中央养老金调剂方面,2023年,广东上缴1158亿元,江苏为177亿元,两者相差981亿元。专项债限额分配方面,2024年广东额度为5085亿元,全国占比约13%,是江苏的2倍以上,在全国各省区中最高。

(二)省级以下:集权分权模式及四点影响

经济发展均衡程度的不同,带来两省省以下财政体系的差异。两省省以下财税分成模式不同,广东省级财政更“集权”,江苏省级财政更“分权”。按照税收分成模式不同,我们在《省以下财政:怎么分?怎么改?》中,将广东纳入模式1,省与下级政府主要是直接对税收按比例分成;江苏纳入模式2,省级主要是对税收增量部分分成。整体来看,模式1较模式2,省级在财税方面更为集权。

2024年,广东省本级收入占比22.6%;江苏省本级收入占比为2.5%,在31省中占比最低。其根本原因在于,广东发展不均衡,需要将较多收入集中在省本级,再通过转移支付分配给欠发达市县;而江苏市县经济实力强且发展相对均衡。

上述经济和财政模式的差异,可能造成以下四方面的影响:

1、影响一:省内强市自留率的差异

两省省级集权程度不同,直接影响省内“经济大市”税收自留比例。广东省级分成更多,广州等“经济大市”对省级财政贡献比例可能要更高,江苏则与之相反。税收自留比例=地方政府自留税收收入/该地区实际缴纳的税收收入总额,其中分子的度量指标为一般公共预算收入中的税收收入,分母对应当地税务部门组织的国内税收收入,两者之差为上划给上级政府部分。

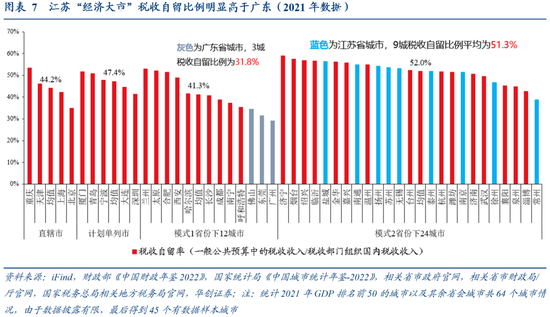

江苏省内“经济大市”的税收自留比例,明显高于广东。2021年,我们统计的江苏9城,税收自留比例平均为51.3%,其中南京、苏州分别为51.5%、53.7%;广东广州、佛山、东莞分别29.3%、34.6%、31.6%。

2、影响二:区县财政自给率的差异

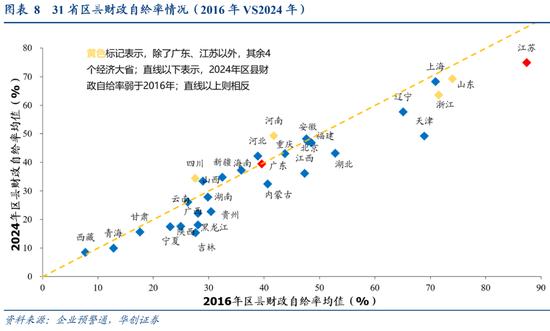

两省区县经济实力不同,可能直接造成财政“造血”能力差异。我们用财政自给率来衡量(一般公共预算收入/一般公共预算支出*100%):2024年,江苏区县财政自给率为75%,在31省市中表现最好。广东区县财政自给率为39%,全国排序14位;在东部10省中排序第9位。

3、影响三:区县政府债务率的差异

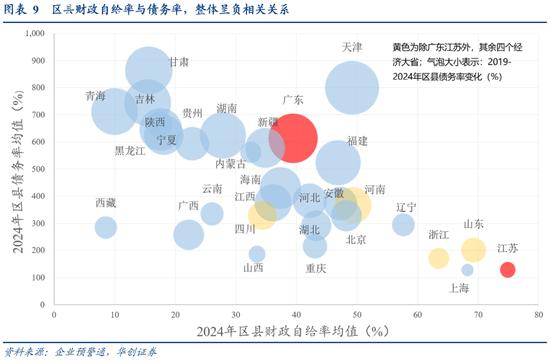

财政“造血”能力不同,进一步导致债务压力差异。横向对比31省,可以观察到,区县财政自给率和政府债务率呈较明显的负相关(见图9)。因为地方存在的收支缺口,需通过债务或上级补助等形式补充。(注:债务率=地方政府债务余额/地方政府综合财力*100%)

广东区县经济财政整体偏弱,可能更为依赖债务融资来弥补财政缺口。2024年,广东区县政府债务率均值为614%,较2019年翻了约6倍(101%);债务率在全国排名第9位,在东部10省中最高。偏尾部城市的区县债务压力更大,2024年,非珠三角12城的区县债务率均值达到786%,珠三角9城均值为336%。(注:珠三角9城包括,广州、佛山、肇庆、深圳、东莞、惠州、珠海、中山和江门)

江苏区县债务率绝对值和增速都更低。2024年,江苏区县政府债务率均值为129%,不到2019年的2倍(77%);区县政府债务率在全国次低,仅次于上海。

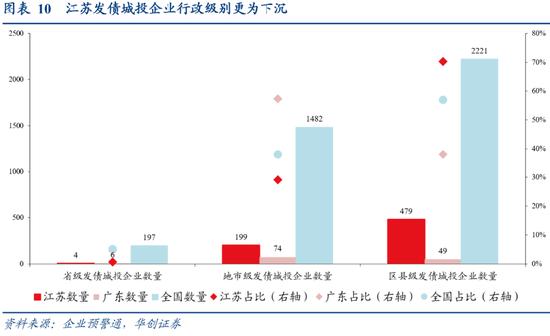

4、影响四:城投层级及债务率的差异

区县经济财政实力不同,还会影响城投的融资能力。地方政府的经济财政实力,某种程度上对地区城投企业有“背书”作用。

江苏强区县,城投企业不仅数量多,且更为下沉,其区县级平台占比高于全国整体水平;广东则与之相反,区县级占比较低,更多分布在地市级。据企业预警通数据,目前全国共有发债城投企业3900家,省级:地市级:区县级=5%:38%:57%。其中江苏共有682家(全国占比17.5%),省级:地市级:区县级=1%:29%:70%;广东共有129家(占比3.3%),省级:地市级:区县级=5%:57%:38%。

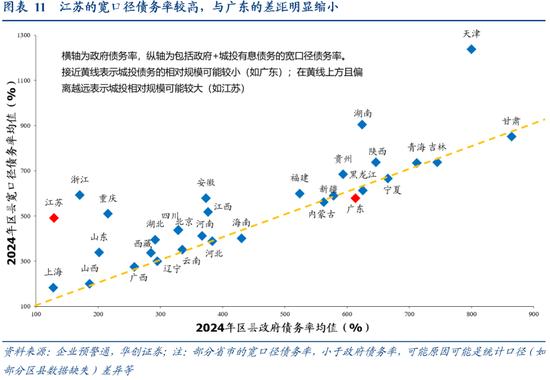

受城投债务影响,江苏的宽口径债务率较高,与广东的差距明显缩小。据企业预警通数据,2024年,江苏区县宽口径债务率490%,明显高于其政府债务率129%,在全国排名第18位;广东区县宽口径债务率578%,与政府债务率相差不大,在全国排名第14位。(注:宽口径债务率=(地方政府债务余额+城投平台有息债务)/地方政府综合财力*100%)

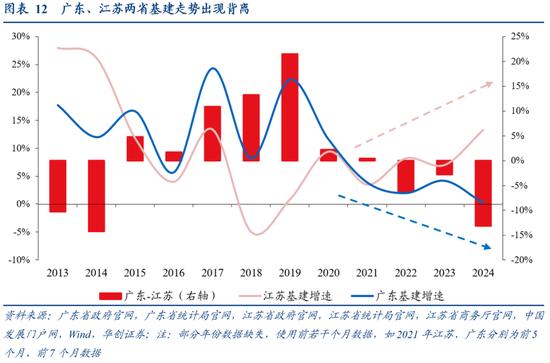

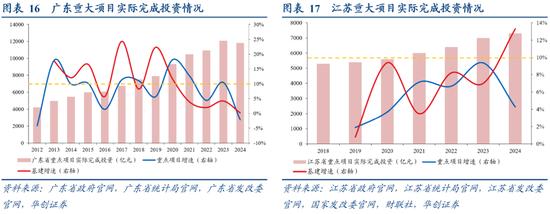

三、基建:上行VS下行

(一)两省基建背离现象及结构拆分

2019年前后至今,江苏基建增速呈上行趋势,广东则与之背离。2015-2021年,广东的基建增速一直高于江苏。2022年开始,广东的基建增速开始落后江苏,且两者差距在2024年明显扩大,江苏当年基建增速为13.3%;广东为0.2%,不仅明显低于江苏,也低于全国整体9.2%的增速。

分行业看,两者在电力、热力生产供应业,交通运输(铁路运输),水利管理三个行业差距明显(见图13),这些领域主要是中央主导投资。

1)电力、热力、燃气及水的生产和供应业:2024年,江苏投资增速为98.7%,其中电力、热力生产和供应业前10个月增速为97%;当年广东增速为3.9%。

2)交通运输(铁路运输业):2023年,江苏、广东的交通运输、仓储和邮政业增速分别为24%、-2.7%。细分行业中,铁路运输业差异显著,2023、2024年,江苏铁路运输业投资增速分别为135%、81%(前10个月),广东同期为4.8%、4.7%。分地区看,广东受珠三角拖累,2023年,珠三角地区的交通运输、仓储和邮政业投资增速为-5.9%,深圳(-25.1%)、珠海(-7.9%)、佛山(-25.2%)等均为负增长。

3)水利管理业:2023、2024年,江苏投资增速分别为32%、45%(前4个月);广东同期为-4.1%、2.9%。广东可能受非珠三角地区拖累,2023年,广东全省水利、环境和公共设施管理业增速0.1%,其中珠三角地区增长5.8%,粤东西北均为负增长。

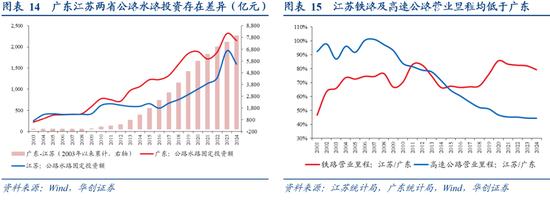

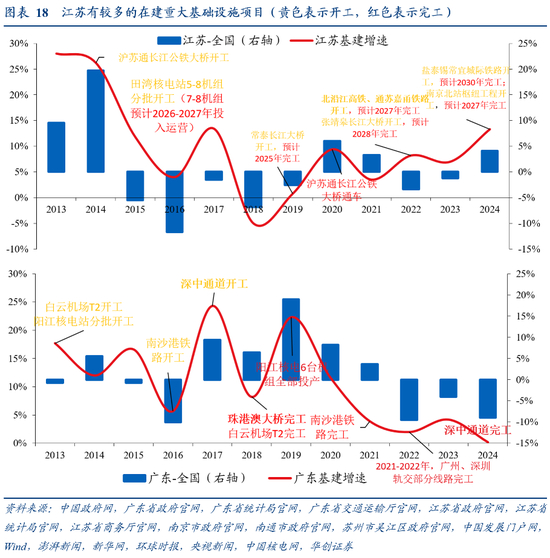

(二)背离源头一:存量不同影响增长空间

广东前期基建投资更高,存量不同可能带来增长空间差异,典型的是交通运输领域。从投资额来看,据两省交通运输厅信息,十二五至十三五期间,广东的交通投资额总计2.28万亿,江苏为1万亿,不到广东一半。从营业里程看,截至2024年,江苏的公路水路累计投资额,较广东有近8000亿元差距(2003年以来累计);铁路、高速公路营业里程,分别为广东的79%、45%。

(三)背离源头二:重大工程安排进度不同

重大项目对基础设施投资有重要影响。以江苏为例,重大基础设施项目投资/整体基础设施投资的比重近3成。据江苏省政府官网,2024年,省重大项目年度计划投资6408亿元,其中基础设施项目计划投资3156亿元;当年省基础设施投资占全部投资比重达16.2%。据Wind数据,2024年江苏GDP为13.7万亿,其中投资占5成。由以上数据可推算出江苏基础设施投资体量约1.1万亿,重大基础设施项目年度计划投资/基础设施投资≈28.4%。

广东重大项目已经经过数十年高增长,近两年增量有限。江苏重大项目安排相对平稳。

广东:2013-2023年,广东重大项目投资复合增速为9.4%,其中有7年增速在10%以上。2024年-2025年,广东重大项目年度计划增速连续两年为0%,其中2024年实际完成投资增长0.2%。

江苏:2018-2024年,江苏重大项目投资复合增速为5.5%,且每年增速在10%以内。

以区域规划的重大项目为例,两省安排也存在错序。粤港澳大湾区的典型项目,如深中通道、港珠澳大桥,已于近年先后完工。长三角规划的一些基建正在推进中,如北沿江、通苏嘉甬等沿江铁路项目,计划完工时间都在2027年前后;且相关项目有中央资金支持,如2024年超长期特别国债重点支持方向之一就是“长江沿线铁路、干线公路、机场建设”。

四、地产:关联更高VS更低

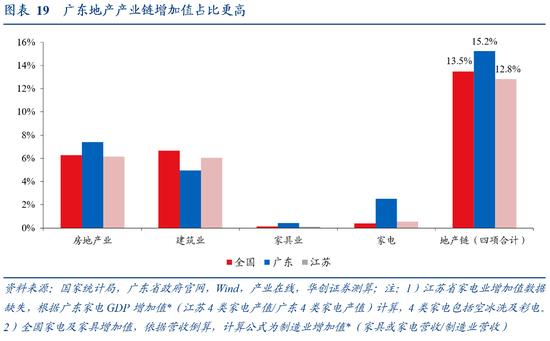

(一)经济关联度:广东的关联度更高

1、GDP占比:广东(15.2%)>全国(13.5%)>江苏(12.8%)

宏观视角看,广东GDP和地产的关联度,比江苏更大。2024年,广东地产增加值占比7.4%;江苏为6.2%,接近全国整体水平。如果再加上建筑业、家具制造、家电三个相关行业,两者差距会拉大。将上述四个行业加总,据我们测算,2024年,广东的地产产业链占比为15.2%,江苏为12.8%,全国为13.5%,广东较江苏和全国分别高2.4、1.7个点。广东建筑业占比相对较低,但家电业占比则明显高于江苏。

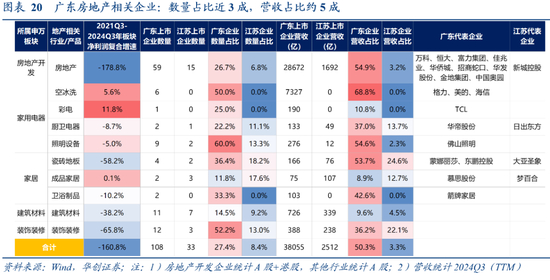

2、上市企业全国占比:广东营收(50%)>江苏营收(3%)

微观视角看,广东有大量的房企以及家居、家电、建筑、装修等相关企业,其数量和营收远超江苏。我们统计房地产开发、家用电器、家居、建筑材料、装饰装修5个行业的10个细分领域(见图20),上市企业数量及营收情况。

广东相关企业数量占比近3成。据Wind数据,目前广东、江苏相关上市企业数量分别为108家、33家,在全国占比27.4%、8.4%。

如果统计营业收入,则广东的占比更高,近5成左右。截至2024年三季度,广东、江苏相关企业营收分别为3.8万亿、0.25亿,全国占比50.3%、3.3%;细分领域中,广东在地产开发、空冰洗、照明设备、瓷砖地板5个领域营收占比均超5成,其中众多企业为公众耳熟能详,如地产开发的万科、恒大,空冰洗中的格力、美的,瓷砖地板的蒙娜丽莎。

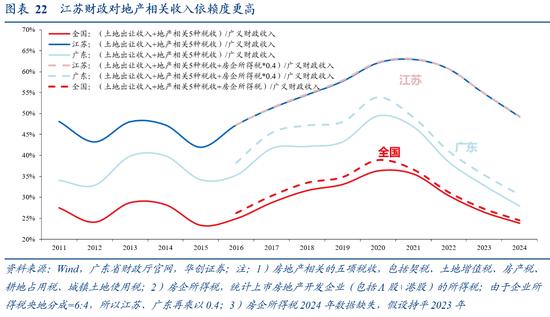

(二)财政关联度:江苏的关联度更高

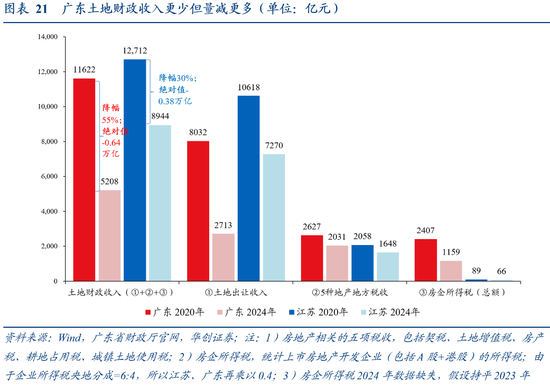

广东、江苏均是土地财政大省,两省土地财政依赖度均明显高于全国。如果以(土地出让收入①+地产相关5种地方税收②+房地产开发企业所得税③*40%的地方分成比例)/广义财政收入,来衡量地方的土地财政依赖度:2024年,江苏(49%)>广东(31%)>全国(25%)。(注:5种税收包括契税、土地增值税、房产税、城镇土地使用税、耕地占用税;房企所得税,统计两省在A股和港股上市房企收入)

1、土地财政收入规模:江苏规模更大,广东量减更多

江苏土地财政收入规模更大,但广东的降幅更大、量减更多。结构上看,江苏土地出让收入更多;广东的上市房企所得税较高,占全国比重在6成左右。

全国情况:2020年,分子端三项加总为10.7万亿,到2024年(假设房企所得税持平2023年,下同),降至6.9万亿,绝对值累计减少3.84万亿(占2024年广义财政收入13.6%),累计降幅36%。分项看:土地出让收入,8.4万亿→4.87万亿(-42%);地产相关5种地方税收,1.97万亿→1.85万亿(-6%);房企所得税总额,近3700亿→1900多亿(-48%,到2023年数据)。

广东情况:2020年,分子端三项加总为1.16万亿,到2024年降至约5200亿,绝对值累计减少约6400亿(占2024年广义财政收入37.7%),累计降幅55%。分项看:土地出让收入,8000多亿→2700多亿(-66%);地产相关5种地方税收,2600多亿→2000多亿(-23%);房企所得税总额,2400多亿→1100多亿(-52%,到2023年数据)。

江苏情况:2020年,分子端三项加总为1.28万亿,到2024年降约9000亿,绝对值累计减少近3800亿(占2024年广义财政收入21%),累计降幅30%。分项看:土地出让收入,1万余亿→不到7300亿(-32%);地产相关5种地方税收,2000多亿→1600多亿(-25%);房企所得税总额,在几十亿规模,影响有限。

2、土地财政依赖度:江苏(49%)>广东(31%)>全国(25%)

江苏、广东和全国的土地财政依赖度依次为:江苏>广东>全国。随着广东土地财政收入快速下降,江苏与广东的差距拉大,而广东与全国的差距缩小。2020年,江苏、广东、全国的土地财政依赖度分别为62%、54%、39%。2024年,江苏、广东、全国的土地财政依赖度分别为49%、31%、24%,较2020年分别下降13、23、15个百分点。

五、消费:承压VS平稳

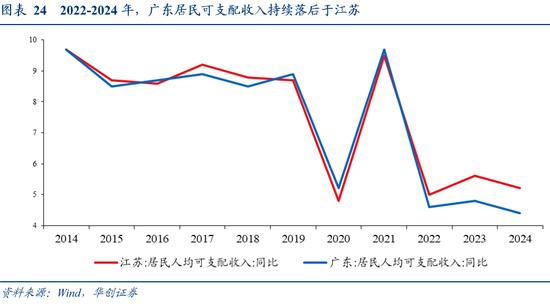

疫情以来,广东的居民消费支出增速,从领先转变为落后江苏。2020-2024年,江苏居民人均消费支出平均增速为7.1%,广东为4.4%;此前2015-2019年,江苏平均增速为6.9%,广东为8.6%。

珠三角和非珠三角城市消费均表现疲软。2024年,广东省社零增速为0.8%,其中珠三角9市平均增速为0.9%,非珠三角12市平均增速为0.5%。

(一)可能原因一:居民收入增速差异,江苏增长较快

两省消费表现差异的第一个原因可能是收入。

近两年江苏居民消费可支配收入明显高于广东。2022-2024年,广东居民可支配收入落后于江苏,期间广东、江苏平均增速分别为4.6%、5.3%。此前2019-2021年,广东、江苏平均增速分别为7.9%、7.6%。

结构上,江苏的“优势”主要在转移性收入和工资性收入,这两项收入占两省居民可支配收入的75%左右。转移性收入方面,江苏的转移性收入占比高且增速较快,广东占比明显低于江苏。2024年,江苏、广东转移性收入占居民可支配收入比重分别为20%、6%;2022-2024年,江苏、广东转移性收入平均增速为6.2%、5.5%。工资性收入方面,江苏的工资性收入占比低但增速高,广东占比更高但增速低。2024年,江苏、广东工资性收入占居民可支配收入比重分别为58%、68%;2022-2024年,江苏、广东工资性收入平均增速为6.3%、4.5%。

(二)可能原因二:居民消费倾向差异,江苏恢复较快

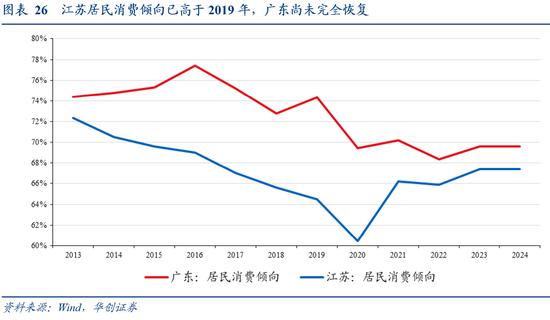

两省消费表现差异的第二个原因可能是消费倾向。

广东居民消费倾向尚未恢复到疫情前,江苏已高于疫情前,两者差距不断缩小。2019年,广东居民消费倾向为74.3%、江苏为64.5%;到2024年,广东为69.6%,江苏为67.4%。

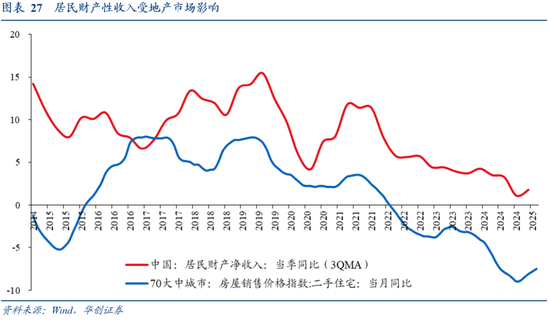

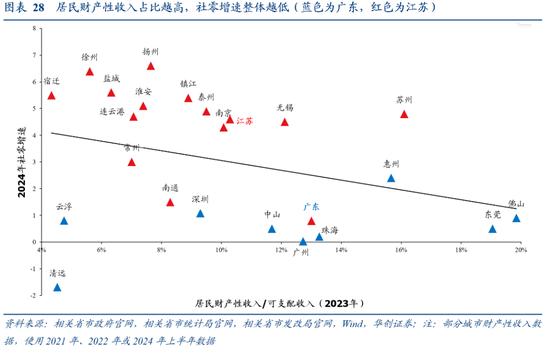

地产的表现差异,可能是影响两省消费倾向的重要原因。存量财富受损,会冲击居民消费倾向。我们以财产性收入/居民可支配收入,作为衡量地产对居民收入影响的替代指标,因为居民财产净收入会受地产价格影响(见图27)。横向对比广东、江苏22个有数据城市:整体来看,财产性收入占比越高,去年城市社零表现更差,两者呈现负相关关系。

(三)可能原因三:农村居民消费差异,江苏增长较快

两省消费表现差异的第三个原因可能是农村居民消费差异。

近两年,两省农村居民消费的差异,要明显大于城镇消费差异。2023-2024年,广东、江苏城镇居民人均消费支出平均增速为5.4%、5.7%,相差不大;广东、江苏农村居民人均消费支出平均增速为5.3%、9.3%,相差4个百分点。

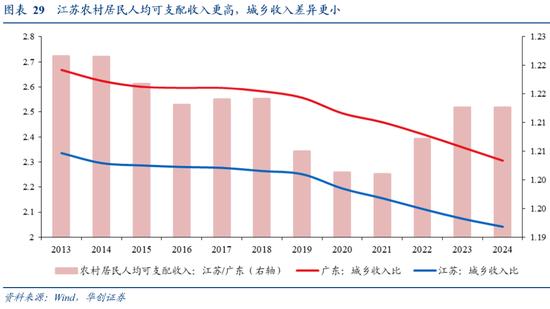

影响因素之一可能是农村居民收入差异。江苏农村居民人均可支配收入更高,城乡收入差异更小。2022-2024年,广东、江苏农村居民人均可支配收入差异扩大,城乡收入比差异未见改善。到2024年,广东、江苏农村居民人均可支配收入分别为3.24万元、2.67万元,后者是前者的1.21倍;两省城乡收入比分别为2.3、2.0。

影响因素之二可能是农村消费供给差异。一方面,江苏省高度重视县域消费发展,着力改善县域商业基础设施。据江苏省政府2024年12月转载新华日报文章《江苏“以旧换新”政策激发消费潜能释放内需活力》,“江苏将县域商业基础设施建设,视为夯实县域消费的‘底座’”。“今年全省共支持各地建设改造乡镇商贸中心37个,统筹推进县城综合商贸服务中心、乡镇商贸中心、村级便利店等县域商业网点的建设改造”。另一方面,江苏强县域经济,能够支撑消费品下沉布局。近几年,万达、吾悦等商业广场,以及肯德基、星巴克、屈臣氏、名创优品等消费品牌不断在江苏县域布局。如据和讯网今年2月文章《“村里来了肯德基”:肯德基深耕下沉市场点燃县域消费新活力》,“在苏州,肯德基布局的乡镇门店已超过100多家,覆盖了苏州约80%的乡镇”。

六、产业:中下游VS中上游

(一)广东更偏中下游,江苏更偏中上游

对比江苏,广东的产业更多分布在下游,更接近终端消费者。

我们从三个角度来看,粤苏各自的产业优势:一是万亿产业的分布;二是重点产品的产量占比;三是上市企业行业分布。

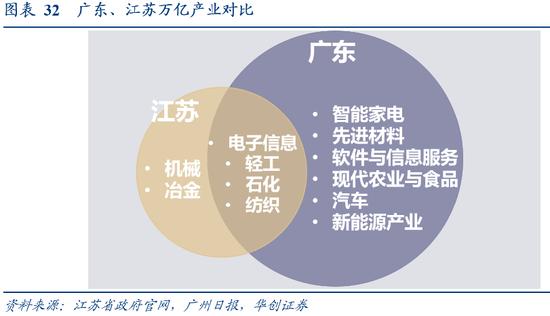

1)万亿产业分布

江苏万亿产业更偏中上游,广东则更偏中下游。目前广东、江苏分别有9个、6个万亿产业,其中两者相同的有4个:电子信息、轻工、石化、纺织。除此之外,江苏的另外两个万亿产业是机械、冶金,为中上游行业;广东的另外5个万亿产业包括先进材料、新能源、智能家电、软件与信息服务、现代农业与食品,偏中下游。

2)主要产品产量在全国占比:两省的产量占比

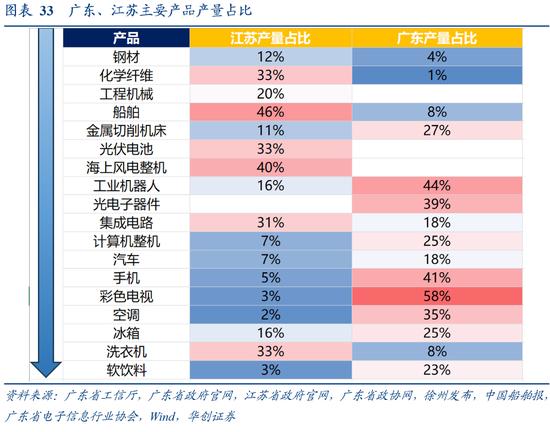

我们对比18种产品两省的产量占比,这些产品既包括中上游的钢材、化纤、工程机械、船舶等,也包括中下游的计算机、汽车、家电、手机等。

广东:优势在中下游。2024年,其工业机器人、光电子器件、手机、彩电、空调占比,分别达到44%、39%、41%、58%、35%。

江苏:优势在中上游。2024年,其化纤、工程机械、船舶、光伏电池产量占比,分别达到33%、20%以上(仅徐州占比就超20%)、46%(2023年)、33%。

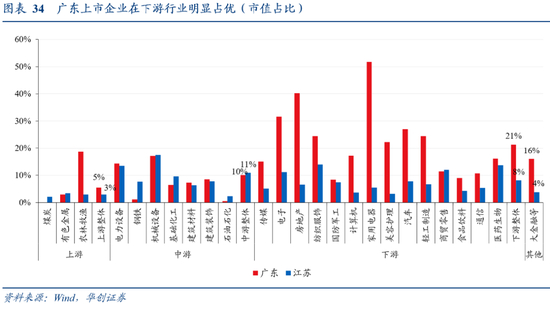

3)上市公司情况

江苏在中游略微胜出,但广东在下游则具有显著优势。7个中游行业中,广东、江苏分别占比10%、11%,其中江苏在机械设备、钢铁、基础化工、石油石化占比高于广东。14个下游行业中,广东、江苏分别占比21%、8%,且广东在绝大多数行业中占比均更高,其中在地产、电子、家电三个行业占比超3成。

(二)两省产业差异可能造成的两点影响

1、生产:广东靠近下游,或更易受消费波动影响

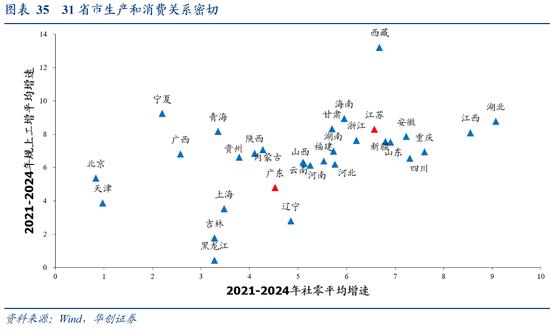

生产和消费端密切相关。横向对比来看,2021-2024年,31省市的社零平均增速和规上工增平均增速,呈现明显的正相关关系。

对比江苏,广东制造业更偏向终端消费品,生产端可能更依赖消费市场。2009年-2024年,广东规上工增增速与我国社零的相关系数,达到了0.92;同期江苏的相关系数为0.82。

2、出口:江苏靠近中游,或更契合新兴市场需求

江苏对“一带一路”为代表的新兴市场,进出口占比更高。据中国一带一路网,2024年,江苏对共建“一带一路”国家进出口2.67万亿元,增长10.8%,占全省进出口的47.5%;广东对共建“一带一路”国家进出口约3.64万亿元,增长9.4%,占全省进出口的近四成。

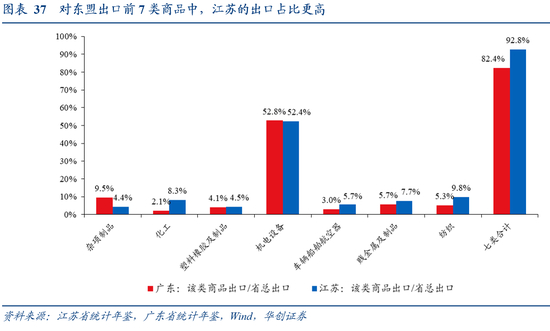

原因可能在于,江苏的产业结构更契合新兴市场的进口需求。按HS编码计算(22个大类),2024年,我国对东盟出口的前7类商品为机电、纺织、车辆船舶等运输设备、化工、塑料橡胶、杂项制品、贱金属,合计占比81%。分省来看,2022年,广东上述7种产品出口,占全省整体出口的82%,江苏则高达93%,江苏出口占比较高的行业包括:化工、运输设备、金属、纺服,和其优势产业相匹配。

风险提示

1、区县级数据不完备。计算债务率等过程中,使用较多区县级数据。广东、江苏少数区县数据缺失,使用上一期数据或直接剔除,因此可能影响计算结果。

2、上市企业不能代表整体情况。计算两省地产营收、企业所得税等数据时,使用上市企业数据,与全省实际数据存在偏差。

3、外需冲击超预期。江苏、广东两省外贸依赖度均较高,若后续外需冲击超预期,则可能对两省经济产生更多影响。

具体内容详见华创证券研究所5月9日发布的报告《【华创宏观】广东VS江苏:风格迥异的TOP2》。