来源:EETOP

昨晚,Skyworks 与 Qorvo 正式官宣合并,新公司市值将达 220 亿美元,主要为苹果公司及其他智能手机厂商供应射频芯片。

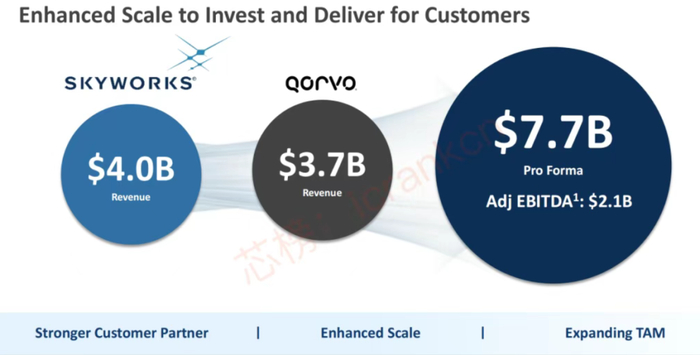

合并之后的新巨头,77 亿美元年营收、21 亿美元调整后 EBITDA,手握超 12000 项专利和 8000 名员工,将成为美国最大射频芯片供应商之一。全球射频前端市场五大巨头垄断超 70% 份额,Skyworks 与 Qorvo 合并很可能触发多国监管的严格核查。但2027 年初的预期完成时间,预留了充足的博弈空间。

合并的原因分析:

1. 对冲“苹果依赖症”:客户集中风险的系统性缓释

- 苹果长期占据 Skyworks 收入60%以上,Qorvo也在40%左右。苹果自研射频芯片的路线图(已在新一代 iPhone 16e上试水)直接威胁两家公司的远期订单。

- 合并后,移动业务营收约51亿美元,苹果占比被迅速稀释到35%以下,同时把三星、小米、OPPO 等客户池合二为一,显著降低单一客户流失带来的收入悬崖。

2. 用规模换研发效率:5G/6G 赛道“门票”越来越贵

- 5G射频前端模组所需频段数量比4G翻倍,6G将再上一个量级;对应滤波器、PA、开关、LNA 的迭代成本指数级上升。

- 两家公司合计 8000名工程师、1.2万项专利,合并后每年可砍掉5亿美元重复研发及2亿美元重叠运营费用,把研发费用率从16%降到12%,却依旧保持行业前三的研发支出绝对额,形成“更大但更高效”的研发漏斗。

3. 把“移动红海”变成“ diversification 平台”

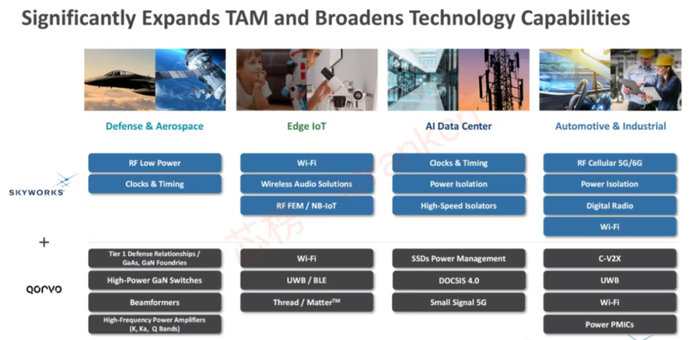

- 移动市场年复合增速已降至低个位数,但汽车V2X、国防相控阵雷达、边缘 IoT、AI 数据中心电源等射频/模拟细分赛道CAGR仍有 15%–20%。

- Skyworks强项在消费级射频及IoT小信号产品,Qorvo在国防砷化镓/氮化镓高功率器件、UWB和卫星通信模块领先。合并后快速拼出覆盖0Hz–100GHz的全频段产品墙,立刻拿到汽车与军工订单的“交叉销售”入口,目标3年内把非移动收入占比从32%提升到45%。

4. 制造端“反晶圆厂”逻辑:用更大体量摊薄产能

- 两家都在美国拥有砷化镓、SAW/BAW滤波器晶圆厂,近年产能利用率仅 60%左右。

- 合并后通过产线整合、工艺迁移,可把产能利用率拉到80%以上,降低单位芯片成本 8%–10%,并强化“Made in USA”标签,在《芯片法案》补贴与国防安全审查中拿到更高议价权。

5. 资本市场叙事重构:从“苹果供应商”到“泛射频基础设施龙头”

- 过去市场给Skyworks/Qorvo仅10–12倍 PE,核心原因是“苹果→手机→低成长”估值框架。

- 合并后讲出“收入77亿美元、EBITDA21亿美元、自由现金流17亿美元”的模拟巨头故事,可对标Broadcom射频部门15–18倍 PE,市值管理空间瞬间放大;同时5亿美元年度协同利润承诺,让交易在24个月内对非GAAP每股收益立即增厚。

另外一个核心动机,则是要在射频前端市场对抗高通(Qualcomm)与博通(Broadcom)的双寡头格局。

目前在射频芯片市场格局方面,高通+博通占据高端,Skyworks/Qorvo被边缘化。

- 博通在高端BAW滤波器市场占有率高达87%,几乎垄断iPhone高端频段的关键器件;

- 高通凭借“调制解调器→射频前端→天线”一体化方案(如 Snapdragon RF-Frontend),正快速蚕食苹果、三星旗舰机份额;

- 相比之下,Skyworks和Qorvo仍停留在“单点器件”或“模组局部整合”层面,在客户眼中越来越像“二级供应商”。

交易完成后,新公司年收入约77亿美元,与博通射频部门(~90亿美元)和高通射频业务(~60-70亿美元)处于同一量级,具备与两大巨头同席竞价的资本。苹果近年来把 “至少两家可互相替代的大型射频供应商” 写进 RFQ,高通+博通已天然组成一对,Skyworks+Qorvo若不合并只能被分头压价,合并后体量相当,苹果可以在“高通-博通”与“新Skyworks”之间做真正的双源谈判,反而提升合并后公司的议价筹码。

新Skyworks计划把Qorvo的高功率GaN、UWB、卫星通信资产打包,推出“射频-天线-汽车/军工”跨场景平台,用“多市场组合包”对抗高通的“单手机市场包”,避开纯手机赛道的价格血拼。新Skyworks长远的战略意图正是要在“高通+博通”双寡头闭环之外,打造第三个具备全频段、全场景、全客户覆盖能力的射频超级平台,以规模换研发、以组合包对抗一体化,从而在全球射频前端市场重新拿到定价权和估值重定价权。

中国反垄断监管机构会不会批准?

从现有信息来看,中国批准的可能性较大,但附带限制性条件的风险也不小。

只要两家公司在全球的营业额+中国营业额达到申报门槛(全球合计≥100亿元,或中国境内合计≥20亿元),就必须向国家市场监督管理总局(SAMR)申报经营者集中。Skyworks和Qorvo的射频前端产品(滤波器、PA、开关)在中国市占率均居前三,合并后总体份额可能超过50%,大概率触发审查。

智能手机射频前端是 5G 关键器件,国内手机厂商(小米、OPPO、vivo、荣耀)高度依赖Skyworks/Qorvo。合并后若形成“一家独大”,中方会担心价格谈判权被削弱。华为、卓胜微、飞骧科技、昂瑞微等本土厂商仍在追赶,合并可能压缩其生存空间,与“自主可控”政策目标冲突。

若中美科技摩擦升级,美国对华进一步收紧射频/氮化镓出口管制,中国可能把此案当成反制筹码,推迟或否决以施压美方放松其他管制——这是最大不确定性。

文章来源于土人观芯,作者土人观芯

参考阅读:

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。