当资本的竞争从“投企业”转向“投GP”,意味着风险投资市场已经转移到另一个维度——资本开始投资资本的操盘手。

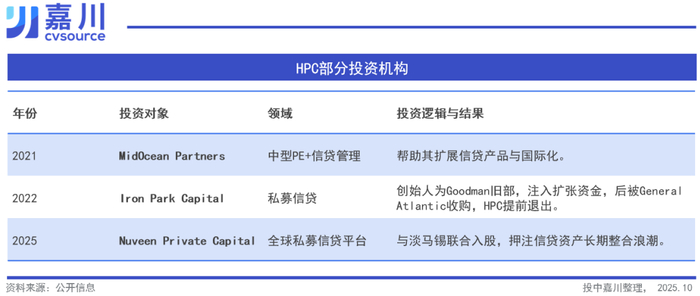

在传统意义上,资本投资企业、基金投资项目似乎是天经地义的事。然而,当资本竞争趋于饱和、头部效应日益强化后,一种全新的逻辑开始出现——投资机构本身,开始成为被投资的对象。Hunter Point Capital(简称HPC)便是这个故事的核心。这家成立于2020年的美国投资机构,不投企业,也不投基金,而是专注于投资GP(General Partner,基金管理人)的少数股权。它以“投GP的GP”这一独特模式,仅三年时间就完成超过30亿美元募资,成为另类资产行业中最受关注的“新物种”。HPC的出现不是偶然,而是长期行业演化的必然。它代表着资产管理行业的新趋势:当资本的竞争从“投企业”转向“投GP”,意味着风险投资市场已经转移到另一个维度——资本开始投资资本的操盘手。01.优秀的GP,本身就是值得投资的好资产过去十年,全球资产管理行业的集中度不断提升。根据Morningstar统计,Vanguard、BlackRock和Fidelity三大巨头掌握的管理资产占比从2013年的43%上升至2023年的51%。头部机构的优势在规模、品牌、募资通路与合规体系上全面体现,而中型GP则被夹在“上不去、下不来”的灰色地带。这些成长型GP往往拥有优秀的投资团队与业绩积累,但在资本结构上却异常脆弱:募资周期延长、管理费率下降、品牌认知度不足、关键合伙人流失频繁。对于传统LP而言,他们更偏好于向黑石、KKR这样的巨头配置资金;而这些“第二梯队”的GP,反而面临“成长资金真空”——既拿不到新钱,也无法出让控制权。HPC的成立,正是看中了这个被市场忽视的结构性裂缝。它不做传统的基金投资,而是直接买入GP少数股权,为其提供资金、募资资源、组织建设与长期战略支持。在别人争夺项目时,HPC选择投资那些“能持续找到好项目的人”。HPC成立于2020年,由两位在华尔街久经沙场的资管老兵创立。创始人Bennett Goodman是黑石信贷部门GSO Capital的共同创始人,在信贷资产管理领域有近30年经验。联合创始人Avi Kalichstein曾在J.C. Flowers和Providence Equity任职,熟悉机构募资与并购架构。两人早期判断:另类资产行业正进入成熟周期,未来竞争将集中在管理能力与资本稳定性。他们提出一个核心命题——优秀的GP,本身就是值得投资的资产。2021年,HPC启动首期基金Hunter Point Capital Fund I,原计划募资25亿美元,最终超募至33亿美元。短短三年,其管理资产规模(AUM)已突破55亿美元,成为全球增长最快的GP投资机构之一。HPC的资金来源包括主权财富基金、家族办公室和大型保险机构——这说明,“投GP”的概念已经获得全球机构的主流认可。在投资布局上,HPC聚焦四大领域:私募股权、私募信贷、房地产与基础设施;地域上覆盖北美、欧洲及部分亚洲市场。但无论投向何处,其核心逻辑都一致:不控股,只持有GP的少数股权;通过资金与战略赋能,帮助GP实现扩张与资本结构优化。02.投资逻辑,做GP的“战略合伙人”HPC的核心策略在于“投人而非投项目”。它买入GP的少量股权,获取GP未来管理费与业绩分成的分红权,同时成为其长期战略股东。相比传统PE追求项目退出,HPC更像是一个复利型股东——收益来自GP长期成长本身。从投资收益角度看,有两条主线:一是分红收益:随着GP管理规模上升,管理费与分成收入同步增长;二是估值提升:GP品牌和资产规模的扩张,会带动股权估值溢价。为了最大化上述收益,HPC也将为被投GP们提供投后赋能:一是募资赋能:利用自身网络为GP接入主权基金、保险、养老基金等长期资金;二是结构赋能:帮助GP优化财务结构,引入NAV Financing、优先股、留存收益等工具;三是组织赋能:协助其搭建合伙人激励机制、风险管理体系与ESG治理标准。很显然,这与GP们常说的赋能创业公司如出一辙。这种“赋能式股权投资”,让HPC在不干预日常管理的前提下,与GP形成高度绑定。Goodman称其为“Strategic Minority Partner”——战略少数派股东。这与过去欧美市场LP那样“只出钱不参与”的模式形成了鲜明的差异。成立至今,HPC已经投资了8家知名的投资机构,包括:Pretium Partners; Coller Capital; Inflexion; L Catterton; The Vistria Group; SLR Capital Partners; Iron Park Capital; and MidOcean Partners。我们将其中三家罗列如下: